2025年4月18日上午,中国精算研究院在沙河二教113成功举办了第258期精算论坛,本次论坛邀请了香港中文大学统计系王海婴教授作为主讲嘉宾,为与会师生带来了题为“Reinforcement learning without a market simulator ”的精彩学术报告。本次讲座由中国精算研究院王玲老师主持。

在本次论坛中,王海婴教授围绕强化学习在金融与保险领域的创新应用展开了精彩报告。不同于传统依赖市场模拟器的强化学习框架,王海婴教授介绍了两个不依赖市场模拟器的强化学习创新应用案例。

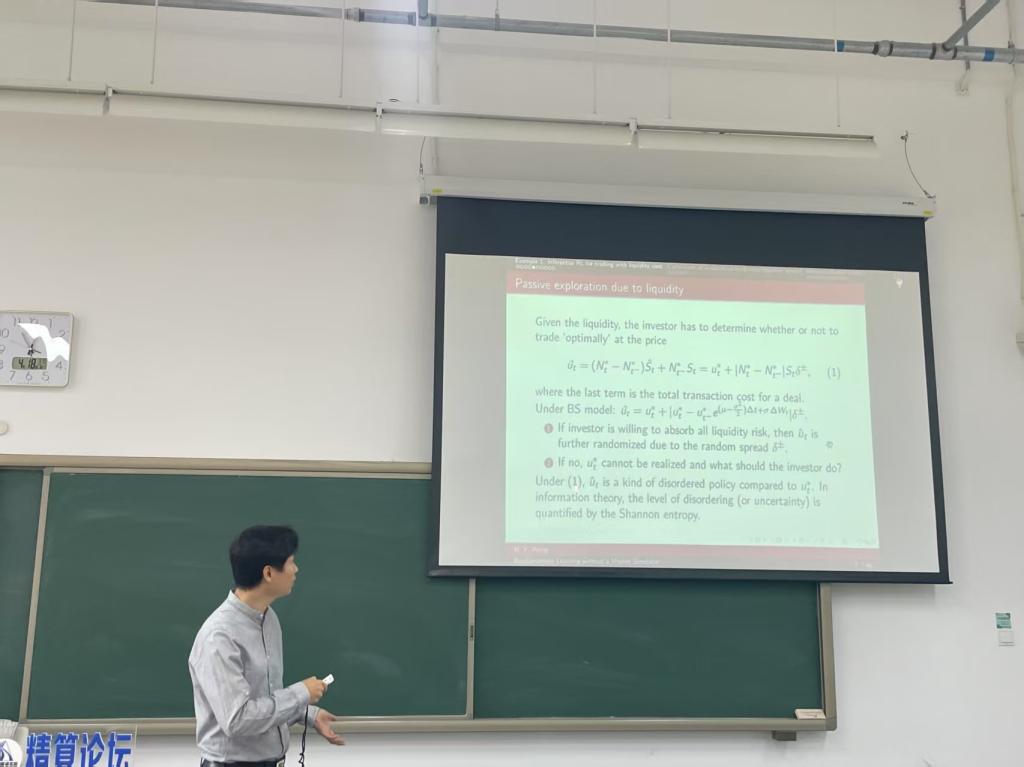

第一个案例聚焦于如何从流动性价差数据中学习高效的投资决策。传统投资策略往往忽略了交易成本所带来的流动性风险,王教授提出了一种推断式强化学习框架,即利用实际流动性价差对探索的参数进行校准,构建出在流动性风险下更为稳健的投资策略。同时,该方法引入了统计检验机制,判断何时需要进行投资组合再平衡,从而在降低交易成本的同时提升策略稳健性。模拟结果显示,该方法在交易成本、波动性与收益之间取得了良好平衡。

第二个案例研究了可变年金产品中的退保决策问题。传统精算模型通常将退保建模为一个最优停止问题,或使用退保强度模型加以描述。在实际中,保单持有人的退保行为往往不是最优策略。强化学习中的探索机制恰好可以解释退保强度模型中观察到的行为变异性。具体地,通过使用历史退保数据训练模型,可以无需依赖标的资产的市场模拟器,学习出保单持有人的退保强度。

报告后的讨论环节,与会师生就这一全新的强化学习理论应用展开了热烈探讨和提问。本次论坛为大家提供了深入交流的学术平台,带来了全新的学术视角与方法。

(撰稿:程雪 王玲;编辑:薛丽娜;审稿:王庆焕)